导航

138-5363-1388

当前位置:

当前位置:

咨询电话:138-5363-1388

咨询电话:138-5363-1388

咨询电话

138-5363-1388联系人:范经理

手 机:13853631388

座 机:0536-6185882

Q Q:2791504040

网 址:www.mayalan8.com

地 址:山东省诸城市和平路8号

Notice: Undefined variable: articles in /www/wwwroot/www.mayalan8.com/cache/template/b7b3/3c1b/421652992f63ccb64d27.html on line 104

天虹纺织(02678):弹力包芯纱全球龙头整合下游产业链发力

发布时间:2024-03-03 17:48:41

发布时间:2024-03-03 17:48:41 1

1信息详情

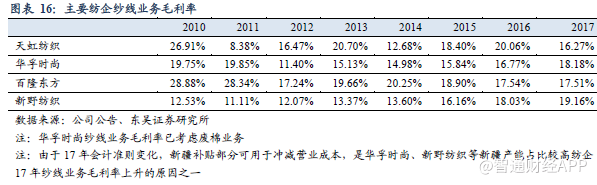

与A股纱线龙头华孚时尚、百隆东方相比公司估值明显偏低,考虑港股流动性折价,东吴证券觉得18年合理PE水平在8X左右,首次覆盖给予“买入”评级。

本文选自“东吴证券研究报告”,作者马莉、陈腾曦、林骥川,原标题《天虹纺织首次覆盖:弹力包芯纱全球龙头,下游产业链整合逐步落地,期待估值修复》。

与A股纱线龙头华孚时尚、百隆东方相比公司估值明显偏低,考虑港股流动性折价,东吴证券觉得18年合理PE水平在8X左右,考虑公司在弹力包芯纱领域绝对龙头地位、下游业务成形未来盈利稳定性提高,东吴证券认为公司当前估值相对成长性具有较强吸引力,首次覆盖给予“买入”评级。

天虹纺织创立于1997年,以生产非弹力坯布起家,99年开始切入到氨纶弹性纱线年耕耘,现已发展成为全世界顶级规模的弹力包芯纱线万锭纱线台织机;除国内江苏(徐州、常州、泰州、南通)、浙江(浦江)、山东(济宁)、广东(湛江)及新疆产能外,06年起慢慢的开始海外布产,目前在越南(同奈省及广宁省)、柬埔寨及尼加拉瓜皆设有生产设施;此外,已逐步开展下游产业链整合,除纱线外,其产品涵盖坯布、针梭织面料及牛仔裤。

其2004年上市,2017年天虹纺织收入/净利润规模达到163/11.5亿元,其中其主业纱线(包括弹力包芯纱及其他特殊纱线个国内外客户,销售总部在上海,销售网络遍布中国、越南、北美、欧洲、巴西、土耳其、孟加拉、日本及南韩,客户中超过8成为国内厂商。

纱线主业:产品差异化+资本投入铸就龙头一马当先的优势,棉花敞口存在致盈利水平与棉价高度相关

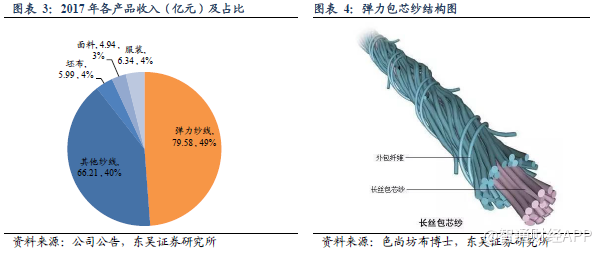

纱线收入占天虹纺织收入比重在2017年仍高达89%,其中弹力包芯纱兼具芯纱延展性及鞘纱舒适性,大多数都用在梭织裤装面料中的纬纱材料,收入占比达到49%。天虹纺织的纱线业务并不从事普通纱线生产,主要生产以弹力包芯纱为代表的创新纱线,弹力包芯纱线既具有芯纱氨纶纤维强度高、弹性好、稳定性高、耐磨耐酸耐碱的优点,又具有外包棉花纤维透气性好、吸温性好、不易起静电、手感柔软、易于染色的特点,因此被用于作为梭织服装中普通纱线的替代材料,以保持梭织服装挺括感的同时增强服装舒适性。

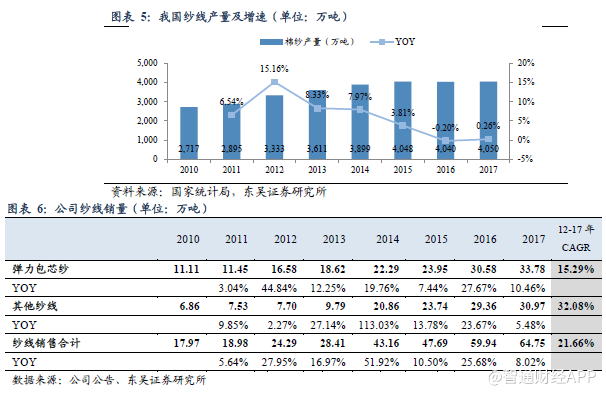

公司作为弹力包芯纱的全球龙头,销售量约占全弹力包芯纱市场销量30%-40%,2017年公司弹力包芯纱销量达到34万吨,由此东吴证券推算17年弹力包芯纱全市场销售量在100万吨左右,相对国内每年4000万吨的纱线%,未来随人们对服饰舒适性、功能性需求逐步提升,渗透率有望持续提高,细分市场大有可为。

除弹力包芯纱之外,公司生产的其他创新纱线如竹节纱、双芯纱等等同样拥有优越功能性,未来将持续通过替代普通纱线获得细分市场增长。过去5年天虹作为龙头弹力包芯纱/其他创新纱线%,远远跑赢纱线行业整体市场增速,充足表现了其所在细分市场的发展活力。

2天虹的竞争优势:产品差异化+持续资本投入铸就天虹纺织旗下纱线以客户为核心,产品差异化及一站式服务体现龙头实力

与国际知名纤维开发商合作研发,不停地改进革新维持产品差异化。公司主业经营创新纱线年,公司集中总部及各地工厂研发部门资源,在常州成立研发中心,通过自主研究以及与包括陶氏化学、兰精纤维、英威达、日本东丽在内的全球知名纤维开发商、大学、研究机构合作建立产学研发中心等方式,不断进行新型纱线开发。

以优质客户为中心提供一站式服务:对应优质客户(此处指订单稳定、信用良好的下游客户),公司采取一站式服务,可针对其特定需求开发特殊定制产品,并且对于各类订单(包括低支、中支、高支订单)皆可以承接,并保证稳定的交期(一般2-3周)及产品质量。也因为公司的差异化服务能力,其纱线业务工费收费相较一般竞争对象高出500-1000元/吨,体现出龙头优质服务带来的议价能力,在棉价不出现剧烈波动的前提下,公司纱线业务承接单个客户的全年订单平均毛利率一般在17%-18%。

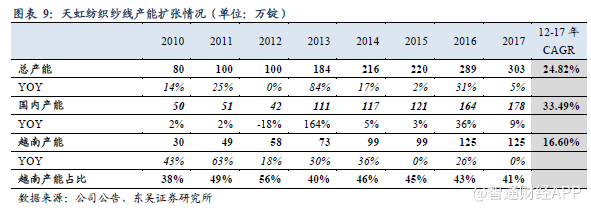

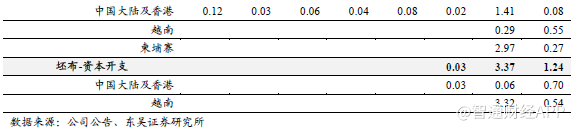

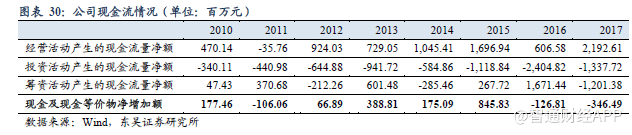

2.2 持续资本投入, 5年产能复合增长25% ,越南纱线年已经实现海外扩产,弹力包芯纱领域产能第一,规模与二三名拉开明显差距。同时作为全国最早一批前往海外拓产的纺企,天虹纺织2006年已开始在海外设厂,2017年通过自建及收购当地产能,越南地区产能已达到125万锭,占纱线%,越南所拥有的原材料成本优势(海外棉)及人力成本优势让公司可将棉纱相关订单集中在越南、国内产能从而能够专注于单价更高的人造纤维纱线订单及各类创新产品,来保证为客户提供一站式服务的同时中越两地毛利率基本在同一水平。

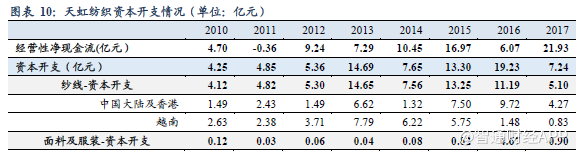

产能扩张的背后离不开主业强劲的造血能力:纱线制造产业对资本投入要求比较高,这中间还包括扩张产能过程中对土地、厂房、设备的持续投入,以及日常运用资金(尤其原材料备货)占用。具体到天虹,其历年资本投入规模在4-19亿元不等。公司亦在2017年报中披露,18、19年产能扩张及设备升级换代计划资本支出约20亿元。

订单周期2-3周,原材料库存周期5个月左右,导致企业存在4个月左右棉花敞口,由此棉价波动对纱线业务毛利率显著。

天虹纱线产品定价一般由原材料成本+工费确定,成本一般按当期棉花及合成纤维等原材料价格确定,工费则由天虹报价,作为龙头,天虹所能提供的一站式+产品差异化服务使得其工费收费相较别的企业高出500-1000元/吨,由此,一般的情况下(指棉价较为平稳年份)天虹接单毛利率一般在17%-18%,但由于前述公司订单周期及库存周期之间4个月敞口存在,短时间内棉价的波动将对公司纱线业务毛利率造成影响。

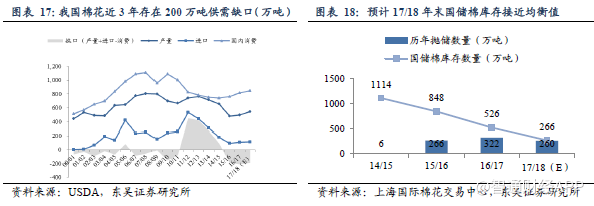

内棉17/18年度供需缺口仍在,2018年抛储后国储棉库存接近均衡值,外棉价格上行背景下预计内棉将迎来上涨行情。

根据USDA数据推测国储棉库存在250万吨上下达到均衡水平,17/9/29抛储结束后国储棉库存在526万吨左右,东吴证券预计17/18棉花年度抛储后国储棉库存将逼近均衡水平。

2018年储备棉轮出慢慢的开始,轮出后国储棉库存接近均衡值,叠加商务部拟对美棉进口加征一定的关税,棉花现货价格上行压力凸显。

公司2017年报中公告计划2018、2019年在现有303万锭纱线产能基础上通过自建及收购方式分别在越南北部/中国徐州及山东新增约22/38万锭产能,目标2018年纱线万吨基础上进一步增加至72万吨(同比增长10.8%),叠加棉价稳中有升背景下,东吴证券觉得2018年天虹纺织纱线业务毛利率有望回到正常状态水平(17%-18%),看好纱线年对公司毛利润增长的贡献。

前文提到由于公司主要经营产品以纱线为主,在纺织产业链中处于上游部分;较短的产业链条产品中原材料成本占比较大,使公司整体毛利率及业绩随棉价波动较大。

天虹纺织希望以牛仔服为主要生产品类。17年开始公司通过与顶尖成衣制造商的合作以及行业内的收购不断的提高自身牛仔成衣的制造能力,同时也是为了逐步提升公司的利润稳定性。

天虹正在全力建设越南的工业园,希望能够通过引入更多上下游企业,整合提升整个全产业链的效率。

1 上市公司层面通过收购进军下游牛仔成衣行业1.1. 依据自己特点选择牛仔服成衣制造领域切入

根据天虹的规划,上市公司将布局重点放在制纱和成衣制造两端。由于公司已是全球最大的弹力包芯纱制造商,为了尽最大可能避免与下游面料客户发生冲突,公司选择切入面料更下游的服装成衣生产业务,使得公司既成为下游面料客户的供应商,又成为其客户,与其的紧密关系近一步加深。东吴证券觉得通过这样的上下游整合,公司在成本和交期上均拥有优势。首先在成本价格上,由于公司有源头的纺纱和原料的控制能力,能够掌握上游具体的价格与货品,而在物料加工费稳定的情况下,公司对成本的整体控制将会更为系统。另一方面在交期上,公司纱线周的小单、快单为主,由于公司与面料厂的双重合作伙伴关系(天虹既是面料厂的上游纱线供应商也是面料厂的下游客户),当公司的下游牛仔业务达到一定的规模之后,公司有望在下游面料厂获得生产专线,直接将公司纱线运送至下游面料厂生产面料并运送至公司成衣厂,交期、成本皆实现透明可控,且省去了普通纺织产业链中成衣厂等待面料厂排产、面料厂等待纱线. 合作优衣库核心工厂+行业内收购,希望尽快获得牛仔服生产先进经验

在牛仔服产能方面,除了公司在山东年产240万条(2016年起建设)及越南700万条(2016年起建设)牛仔服装产能外,公司也开始了一系列行业内的合作和收购。

14年兴建越南广宁省海河区天虹工业园,打通全产业链。2014年11月,天虹集团开始在越南广宁省海河区投资兴建第一个大型工业园区,该园区占地面积660公顷,总投资额2.25亿美元,归属上市公司体外,由上市公司主席洪天祝先生及联席行政总裁朱永祥先生分别拥有78%/22%权益。天虹集团在工业园中全力打造各项配套设施,为产业链上下游提供全方位服务。

工业园的全产业链建设让园内厂家间形成更为紧密的上下游关系、效率更加高:在天虹的规划中,天虹纺织本身作为上市企业主要专注纺织产业链的两端——纺纱和OEM成衣,而中间的织布染整则主要由其他入驻企业负责。通过这样的形式,天虹纺织既成为中游企业的供应商又成为其客户,与其形成了双重合作伙伴关系,大幅度提升了上市公司在产业链中的话语权。同时这样的产业布局在拉长了上市公司生产链条的同时,也为上市公司节约更多成本。

3. 下游业务贡献收入占比逐渐增多,期待未来增厚业绩同时增强公司整体盈利稳定性

下游业务收入超17亿元占比超10%,未来有望贡献业绩同时毛利率稳步提升。过去公司下游业务主要为坯布及面料业务,由于过去公司非常注意避开在面料业务方面与下游客户(主要是牛仔面料)形成竞争,面料业务规模稳定在10亿元左右,且基本集中在印染布方向,2017年收购年兴纺织后,受益其本身已有客户,和公司收购后与东丽建立合作开始为Uniqlo供应牛仔裤,2017年下游业务收入水平跃升至17亿元,收入占比超过10%。

虽然由于2017年下游坯布业务由于新建产能未完全释放导致毛利率为负、牛仔裤业务也因为未放量到位毛利率偏低,但随2018年下游业务继续努力客户拓展,预计收入放量同时毛利率将实现有效提升。依据公司2017年报披露,2018年计划销售坯布8000万米(同增21%)、梭织面料4000万米(同增36.5%)、面料1.8万吨(新增业务)、牛仔裤1800万件(同增37.4%)。

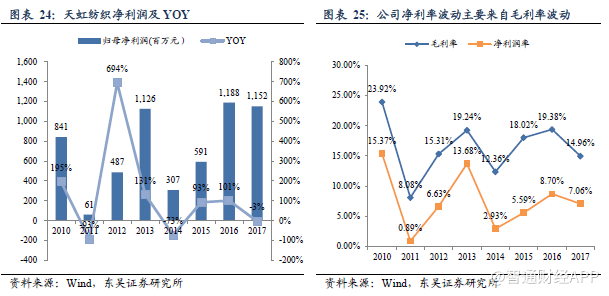

天虹纺织截止2017年已发展成为收入163亿,净利润11.5亿的大型纺织集团,从复合增速来看在过去5年收入及利润CAGR分别达到17.3%及18.8%,ROE水平则在正常年份维持在20%以上,在纺织企业中属于利润增速水平及投资回报很优秀的有突出贡献的公司。由于过去约90%收入来自纱线业务,公司整体毛利率跟随棉价波动较为显著,费用支出相对来说比较稳定,因此净利润的波动也主要与毛利率跟随棉价的波动情况有关。

作为制造型企业规模效应明显,15、16年随公司新疆及越南纱线产能以及柬埔寨面料及服装产能扩张销售及管理费用占比有所提升,2017年规模效应逐渐发挥下费用实现回落,2017年销售/管理费用率3.6%/3.1%。

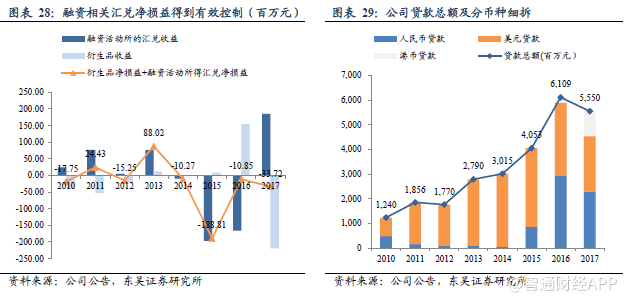

主要为借款利息,外币融资产生的汇兑损益基本被衍生品投资损益对冲。财务费用分为财务收入(主要为银行存款利息,每年在1000万左右)以及财务支出,其中,财务支出主要包含利息开支和融资活动带来的汇兑损益,前文已经提到,公司基本通过自筹及举债方式扩充产能,因此近年贷款总额在40-60亿之间,带来每年2.4-2.7亿利息开支,另外由于贷款中50%以上为美元贷款,汇率波动将带来相应的汇兑损益,如2017人民币升值明显,带来17年融资活动汇兑收益1.85亿元,但该部分损益由于2015年后公司加强通过衍生品投资套保,每年波动已经被成功对冲。

公司报表中“另外的收入”主要指来自国内新疆、徐州、山东、常州、上海地区业务发展获得的优惠及政府补贴,2016、17年明显上升与公司在新疆产能扩张有关(2016年新疆50万锭纱线亿水平。

“其他经营净收益”项目波动大多数来源于衍生品收益及收购附属公司收益波动,其中:

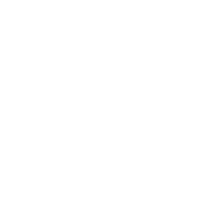

现金流:随业务规模扩大,经营性现金流有效覆盖资本支出。纵观公司过去资本支出变化,过去由于业务规模尚小,经营活动现金流个别年份出现难以覆盖投资活动净现金流出现象,但随公司业务规模持续增加,现金流增长明显,2017年在产能增长同时经营活动现金流有效覆盖资本支出,资金链安全性明显提升,考虑18、19年公司计划资本支出在20亿元左右,目前主业的强力造血能力可为该等资本预算提供保障。

公司上市之后经历了收入及利润的长足增长,但由于过去毛利率水平与棉价的高度相关性,公司整体估值水平也呈现了与棉价波动的同步性(2011年PE一度达到80倍以上,14年随棉价下行估值也经历下滑),整体看来历史估值中枢在6-7倍,东吴证券觉得该估值水平对于多数年份ROE超过20%、过去5年收入及利润CAGR分别达到17.3%及18.8%的细分子行业龙头来说明显偏低,考虑公司下游业务占比逐渐提升,未来有望在增厚利润同时降低利润对原材料波动的敏感程度,估值有上行空间。

纱线主业:新型纱线持续对传统纱线进行替代,公司主业仍处蓝海市场,东吴证券预计随公司纱线%水平扩张,销量增长水平在10%左右,叠加判断棉价稳中有升,销售额增长相对销量增长略有提速,同时判断棉价稳中有升,纱线业务毛利率呈现在正常水平,为17.0%左右。

下游业务:公司在年报中已提出2018年计划销售坯布8000万米(同增21%)、梭织面料4000万米(同增36.5%)、面料1.8万吨(新增业务)、牛仔裤1800万件(同增37.4%),在产能利用率提升基础上预计公司相应业务毛利率有望提升,为公司整体毛利率提升做出有效贡献。

东吴证券预计公司2018/2019/2020年收入同增18%/14%/14%至192/218/248亿元,考虑各业务毛利率提升,归母净利同增22%/18%/18%至14.0/16.5/19.4亿元,对应估值5.9/5.0/4.2X。与A股纱线龙头华孚时尚、百隆东方、新野纺织等相比公司估值明显偏低,考虑港股流动性折价,东吴证券觉得18年合理PE水平在8X左右,考虑公司在弹力包芯纱领域绝对龙头地位、下游业务成形未来盈利稳定性提高,东吴证券认为公司当前估值相对成长性具有较强吸引力,首次覆盖给予“买入”评级。

13853631388

0536-6185882

产品分类

PRODUCTS

ballbet贝博bb狼堡

YUBANG TEXTILE

公司名称:ballbet贝博bb狼堡

首页

首页

产品

产品

电话

电话