导航

138-5363-1388

Mysteel解读:疫情影响下 山东棉纺商场现状调研

来源:ballbet贝博bb狼堡 发布时间:2024-03-06 22:15:383月份以来,国内多地疫情出现“倒春寒”现象,国内疫情出现部分高度集合和多点发出态势。近几日,山东省疫情会集迸发,给当地人民群众日子、作业带来不方便。别的,在现在疫情延伸下,山东棉纺商场购销流转状况,也遭到商场高度重视。因为山东商场不仅是国内棉花要点消费大省,也是棉纱输出大省,其纯棉纱产能位居全国榜首。3月31日,笔者经过调研12家棉纺企业,产能合计332万锭,实践了解一线商场现状,并做扼要整理,以此供商场各方参阅。

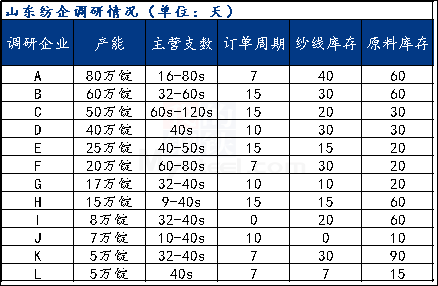

订单方面,现在企业订单周期根本在7-15天左右,订单周期较短,单个厂家受疫情防控晋级影响,工厂关停放假,暂未接单。当时商场纯棉环锭纺惯例纱32、40s走货速度放缓,部分厂家部分纺企配棉份额下降,转而出产混纺纱线,订单状况略好一些。

制品库存方面,现在纺企纱线%。库存添加的根本原因:一是受疫情影响,下流终端织厂开机负荷下降,下单节奏滞缓,终端需求疲软;二是纱厂旺季订单不旺,加之东南亚纺织商场行情复苏,海外订单回流盈利削减,国内需求欠安,棉纺商场产销局势转弱,纱厂出货受阻;三是质料本钱价格高位震动,纺企考虑即期赢利亏本,暂未调整纱价,而下流织厂承受志愿偏低,产业链传导不顺利。

质料库存方面,库存天数在60天以上的企业占比41.67%,库存天数在30天以下的企业占比58.33%,企业均匀库存天数根本不到30天,质料库存低位运转。从纺企结构来看,大型纺企质料库存天数相对来说比较稳定,根本在60天左右,因为金钱上的压力较小,收购时刻周期相对较长。而中小型纺企质料库存天数根本偏低,库存低位运转,收购时刻周期较短,根本随采随用为主。当时,下流纺企全体补库节奏放缓,购销热心开释缺乏,补库心态慎重。

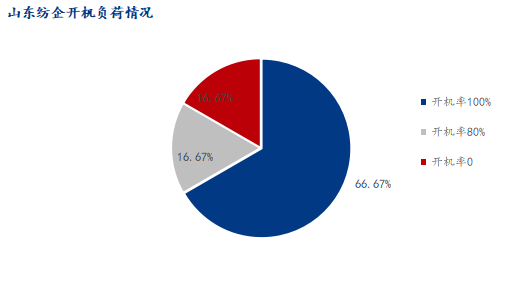

开机负荷状况,现在开机率100%的纺企占比66.67%,大部分纱厂根本满负荷出产,纱线制品库存继续累库;开机率80%的纺企占比16.67%,相对上月开机率根本下降2成左右;开机率为0的纺企占比16.67%,根本原因为山东省内部分区域防控防疫办法晋级,人员出行、交通均受管控,叠加终端需求开释缺乏,纺企无法挑选暂时关停机台。据部分纺企负责人反应,山东邹平市、东营市单个纺企已出现停产放假状况,放假时刻在10-15天左右。

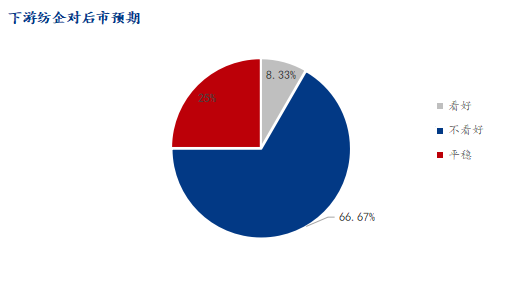

关于二季度棉纺商场行情预期,12家纺企观念两级分解较为明显。其间持不看好心态的企业占比66.67%,首要观念:一是微观要素,人民币汇率增值,不利于纺织服装品出口;中美经贸关系不明朗,新疆棉制品出口仍面对不确定性压力;国表里疫情局势严峻,国表里商场消费才能欠安。二是终端坯布制品库存积压,订单开释缺乏,质料收购需求慎重。三是纱厂制品库存高位,去库压力较大,后道订单跟进缺乏,纱厂赢利已全面亏本。相等稳心态的企业占比25%,首要观念是质料本钱支撑,纱线商场行情报价依然体现坚硬。持看好心态的企业占比仅为8.33%,首要观念是当时表里棉价差逐步收窄,棉花价格出现外强内弱格式,若外盘继续强势,后期东南亚纺织商场订单或有所回流。

综上所述,受国表里疫情以及终端需求不振等要素影响,当时山东棉纺商场根本面行情弱势运转,下流需求端暂无支撑,棉纱价格仍保持震动运转状况趋势。棉花下流商场疲软,质料补库节奏滞缓,现货成交清淡,在下流需求偏弱格式下,短期棉花价格难有上升空间,但在近期美棉微弱走势提振下,棉花底部仍有支撑。未来仍需重视北半球春播气候、栽培状况、下流订单改变以及微观音讯。

13853631388

0536-6185882

产品分类

PRODUCTS

ballbet贝博bb狼堡

YUBANG TEXTILE

公司名称:ballbet贝博bb狼堡

首页

首页

产品

产品

电话

电话