导航

138-5363-1388

【棉纱周报】二季度宏观强预期与基本面弱现实博弈继续预计棉纱价格延续震荡走势

来源:ballbet贝博bb狼堡 发布时间:2024-03-06 22:15:49原标题:【棉纱周报】二季度宏观强预期与基本面弱现实博弈继续,预计棉纱价格延续震荡走势

宏观方面,美国3月CPI同比上涨5%,低于市场预期的升5.2%;涨幅较2月的升6%收窄1个百分点。多个方面数据显示美国通胀保持了继续降温的趋势,但仍远高于美联储2%的通胀目标,周内美联储会议纪要显示,为逐步降低通胀,多位官员支持5月继续加息,市场预计5月美联储加息25bp概率超过80%,全球资金面将维持收紧态势。国内方面,今年3月份,以美元计价,我国纺织纱线、织物及其制品出口环比大幅度的增加近86%,同比也录得9.1%的增幅;服装及衣着附件出口环比增加近78.6%、同比增长31.9%。原因有二,一是去年低基数效应叠加1月春节期间订单积压后集中释放;二是近期国际需求的确有所好转,而我国出口东南亚以及‘一带一路’国家增幅明显(如1-2月份我国纺服出口巴西同比增11%,出口沙特同比增23%,出口新加坡同比增105%)。总的来看3月份纺服出口数据减缓了市场对外需不好的担忧,某些特定的程度上提振市场多头情绪。

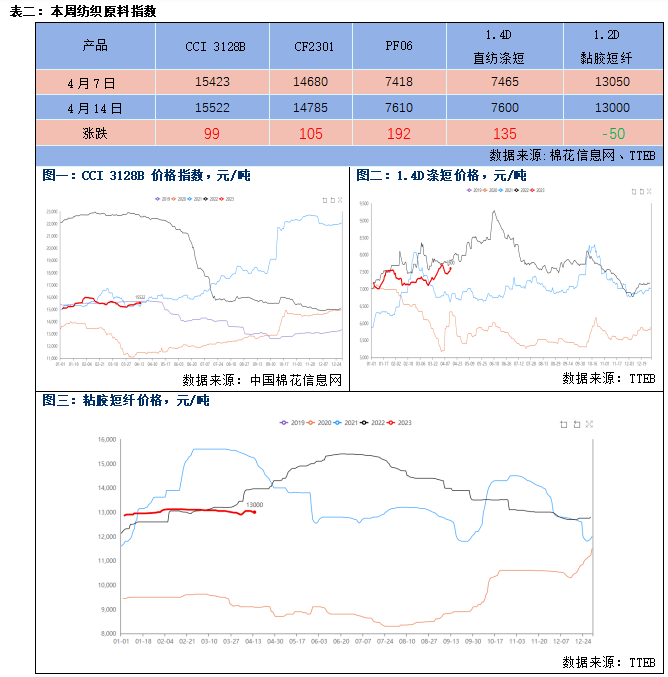

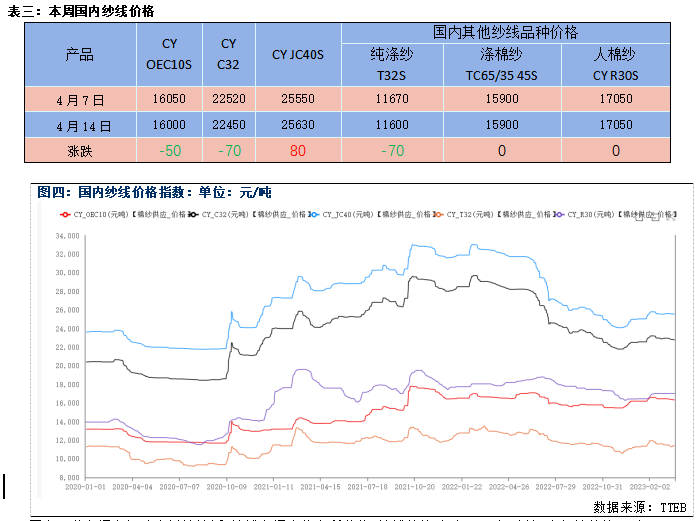

周内国内文华商品指数收盘报183.11,周内跌1.27,美元指数报收101.56,周内跌0.51,WTI原油期货周五报收82.68美元/桶,较上周涨2.22美元/桶。商品方面,郑棉、郑纱期价周内震荡运行,现货方面CCI 3128B市场报价15522元/吨,较周初涨99元/吨;C32S纱线元/吨,较周初跌70元/吨。替代品方面,人棉纱价格17050元/吨,较上周持稳,涤纱价格11600元/吨,均较上周跌70元/吨。

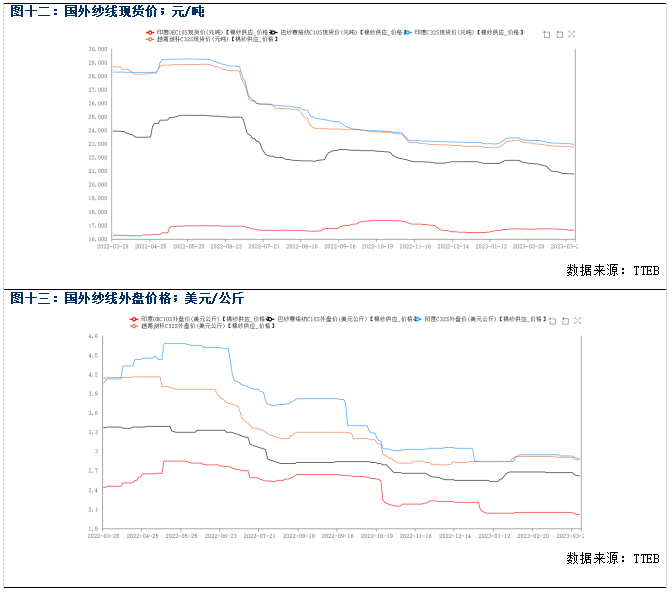

本周下游市场走货氛围持续走弱,市场信心不及前期。织厂常规订单进入收尾阶段,家纺订单目前仍然维持走货,但后续衔接难度较大,局部地区因后续订单不足陆续有降开机,整体开机率会降低。棉纱市场成交量继续下滑,成交依旧分化,50-60支棉纱成交依旧顺畅,常规品种棉纱成交走弱,尤其是广东市场走弱最明显,价格这一块较上周下滑,开机持稳为主。替代品方面,人棉纱市场成交陆续跟进,企业成品库存显而易见地下降,涤纱则继续累库,市场成交较上周变化不大。进口纱方面,外盘价格表现分化,印度周初受印度棉价持续上涨影响小幅上扬,越纱报价持稳为主,巴纱赛络纺重心持续下行;国内成交来看当前询盘较为冷淡,订货情绪不高,库存方面,根据TTEB多个方面数据显示本周进口纱港口库存维持在5.5(0)万吨附近,仍处于偏低水平。

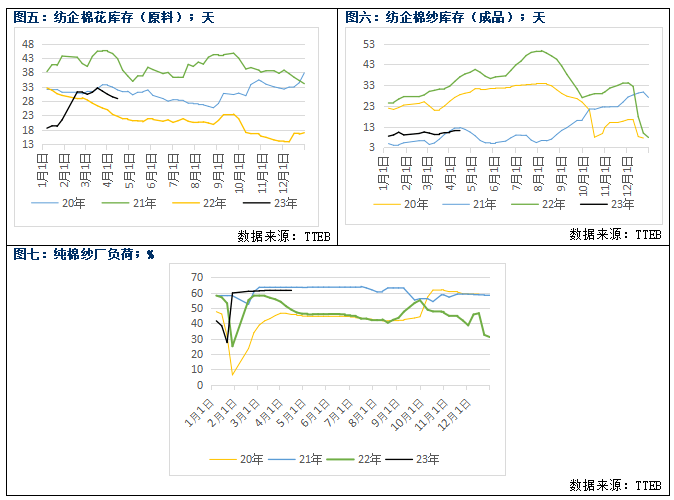

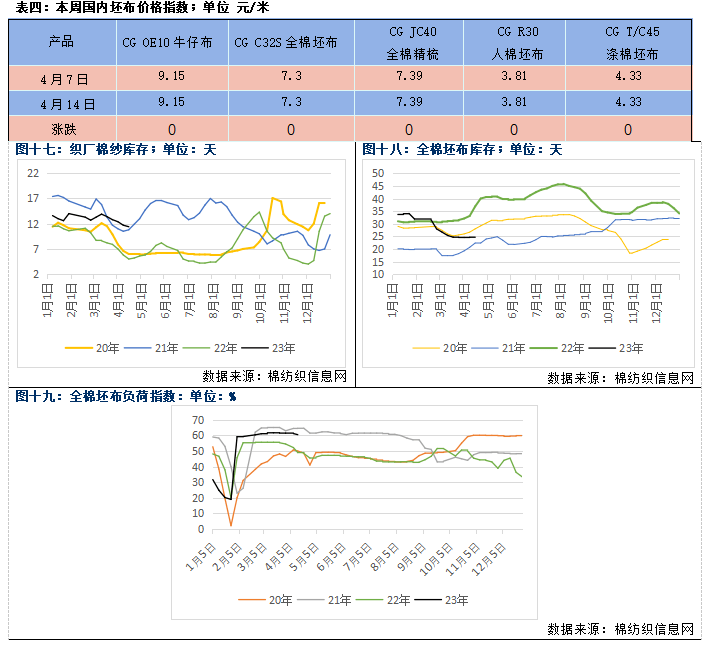

整体来看,周内美国通胀数据放缓叠加美联储议息会议释放继续加息信号,市场预计计美联储5月加息25bp概率增至80%以上,全球资金面将维持收紧态势。国内3月纺织出口数据表现出色,显示我国外销订单有所好转,提振市场多头情绪。基本面方面,本周成本端价格重心上移,下游市场成交继续走弱,织厂家纺订单维持走货,其余品种订单衔接乏力,张槎、兰溪、潍坊等地织厂开机下调,棉纱市场依然分化,市场成交不及上周。从库存结构来看,截至本周五纺企原料库存28.9天(-0.6),成品库存11.4(+0.3);全棉布厂原料库存11.4(-0.3),成品库存24.9(+0.2),棉纺产业链库存结构良性传导,对棉纱价格有一定支撑。综上,二季度市场宏观强预期与基本面弱现实博弈继续,预计棉纱价格震荡为主,关注成本端价格趋势及下游订单衔接情况。

合约收盘价格为21580元/吨,较上周跌220元/吨;持仓量1799手较上周减少477手。

50-100元/吨,JC40支棉纱价格出现小幅上调。替代品方面,涤纱价格周内上调70元/吨,人棉纱价格较上周上涨20元/吨。

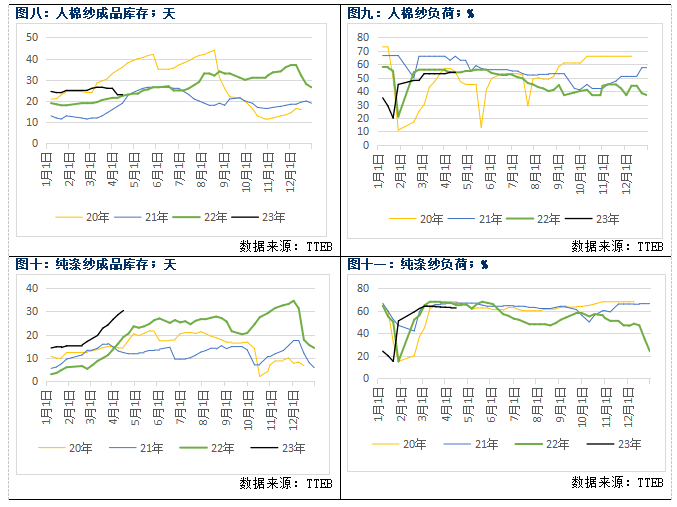

本周人棉纱市场交投氛围尚可,企业成品库存小幅下降,开机小幅提升;涤纱库存继续攀升,开机下降。具体来看人棉纱成品库存23天(0),人棉纱负荷54%(+1);纯涤纱成品库存30.4天(+1.7),纯涤纱负荷62%(-0.5)。

本周市场分化较为显著,尤其江浙市场近期32支进口环纺需求相对走俏。总的来看本周纯棉纱出货速度走缓,佛山市场近期织造厂开机降幅明显,需求走淡之下棉纱仓库开始加速累库。价格这一块,江浙市场进口环纺报价暂稳,贸易商越南C32S机织包漂品质含税价23600-23700元/吨附近,成交稍有加快。北方市场进口机织纱出货偏缓,贸易商印度C16S机织可漂品质含税价21400-21600元/吨附近,可实单议价。

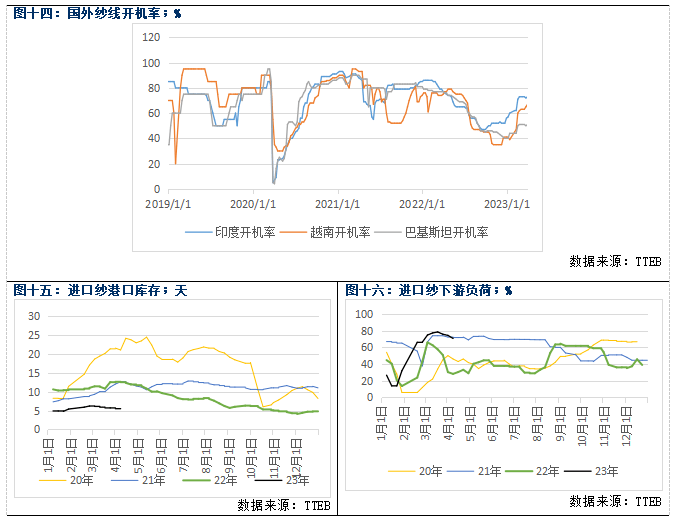

国外纱线开机率:越南纱厂开机率69%;印度纱厂开机率74%;巴基斯坦纱厂开机率51%。

本周外盘价格表现分化,印度周初受印度棉价持续上涨影响小幅上扬,越纱报价持稳为主,巴纱赛络纺重心持续下行;国内成交来看当前询盘较为冷淡,订货情绪不高。库存方面,根据TTEB数据评估目前进口纱社会库存在5.3万吨附近,较上周持稳。

全棉坯布市场交投气氛持续走弱,市场小单成交,工厂方面反映询价稀少,企业补库积极性不高,原料仓库存储下降,成品库存小幅增加,开机方面变化不大。具体来看,织厂棉纱库存11.4天(-0.3);全棉坯布库存24.9天(+0.2),国内全棉坯布负荷维持在60.5%(-0.7)附近。

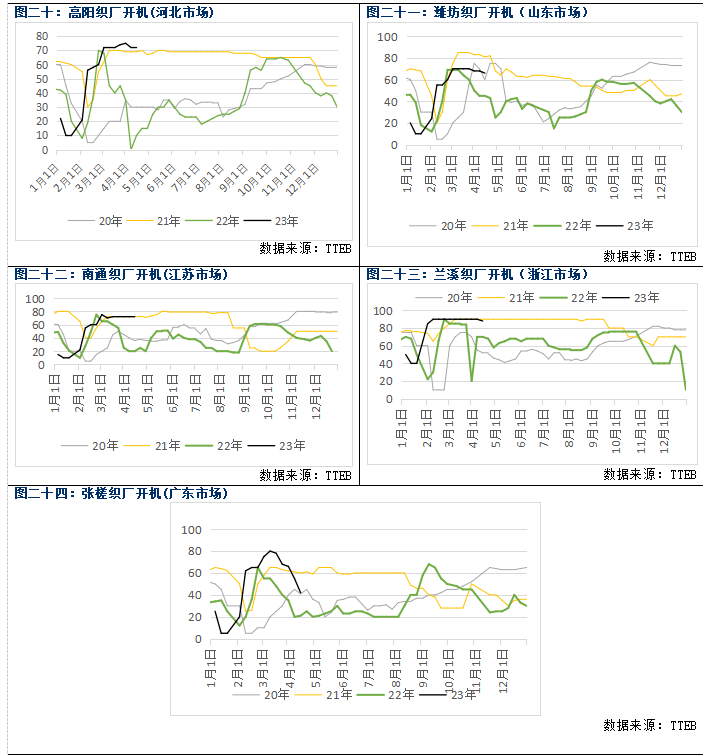

本周下游织布厂开机整体下滑,根本原因为内销新增订单延续新走弱,但毛巾及家纺市场表现依然亮眼,高阳、南通地区开机相对维持,佛山市场则受影响较为显著。具体来看,河北高阳地区织厂开机率72%(0),山东潍坊地区织厂开机率66%(-2),江苏南通地区织厂开机率71%(-1),浙江兰溪地区开机率88%(-2),广东张槎地区织厂开机率42%(-13)。

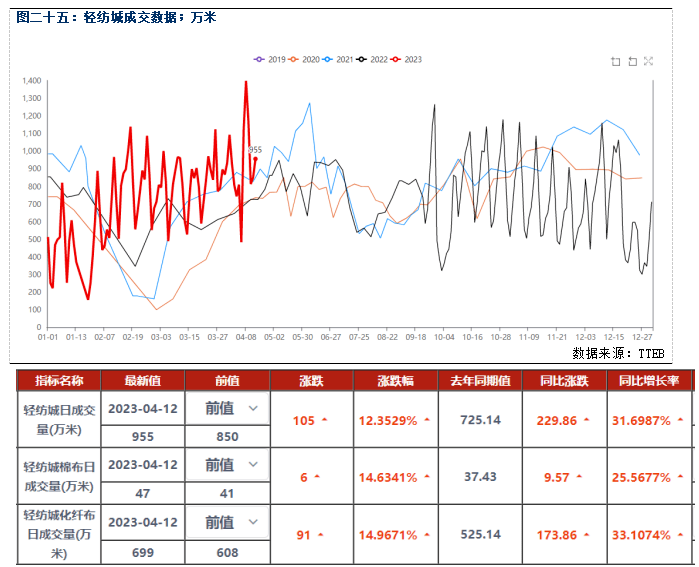

根据轻纺城数据统计,本周轻纺城总成交量(周均)955万米,较上周增加105万米;棉布周均成交量47万米,较上周增加6万米;化纤布周均成交699万米,较上周增加91万米。

4月14日,周内棉纱CY2305盘面最高价22020元/吨,最低价21475元/吨,周五收盘价21580元/吨,周内-220,持仓1799,周内-477手。从周氏超赢技术面来看,CK指标给出红色看涨信号,F2指标在0轴上方,ZJLL指标处于0轴上方,综合来看指标偏多。

注:CK(彩K)其中K线颜色有三种,红色代表上涨,绿色代表下跌,白色代表观望。F2指标:在0轴上⽅代表多头趋势,在0轴下⽅代表空头趋势。ZJLL1指标:0轴上方做多,反之则空。

(2)根据公司成品库存及成本情况,待盘面价格持续上涨至压力位进行卖出保值。(仅供参考)

本分析报告由华融融达期货股份有限公司棉花研究中心提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须标注明确出处:华信期货股份公司棉花研究中心,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。

13853631388

0536-6185882

产品分类

PRODUCTS

ballbet贝博bb狼堡

YUBANG TEXTILE

公司名称:ballbet贝博bb狼堡

首页

首页

产品

产品

电话

电话